Il y a une phrase que beaucoup de femmes se disent, souvent depuis des années. « Je m’en occupe bientôt. »

Bientôt, quand la situation sera plus stable. Quand il y aura plus à mettre de côté. Quand on comprendra mieux comment ça fonctionne. Quand on sera vraiment prête.

Mais ce que personne ne dit clairement, c’est que ce « bientôt » a un prix. Un prix précis, chiffrable, réel. Pas une impression. Pas une métaphore. Des euros qui ne seront jamais là.

C’est ce que ce décryptage met sur la table.

CE QUE TROIS ANS DE REPORT COÛTENT VRAIMENT

Prenons une situation concrète.

Sophie, 30 ans, met 200 € de côté chaque mois. Elle hésite encore à les investir. Elle attend « le bon moment ». Elle perd en moyenne deux à trois ans avant de passer à l’acte.

Voici ce que ces trois années représentent réellement, avec un rendement annuel moyen de 7 % — celui d’un ETF monde sur les trente dernières années :

Si Sophie commence à 30 ans et s’arrête à 50 ans :

→ 240 versements × 200 € = 48 000 € investis

→ Capital final estimé : ~104 000 €

Si Sophie attend 33 ans et s’arrête à 50 ans :

→ 204 versements × 200 € = 40 800 € investis

→ Capital final estimé : ~81 000 €

L’écart : 23 000 €.

Pour seulement 7 200 € de versements en moins. Les 16 000 € restants ? Ce sont les intérêts composés qu’elle n’a pas eu le temps de générer. De l’argent que le temps seul aurait créé, sans effort supplémentaire, sans expertise particulière.

Trois ans d’attente. Vingt-trois mille euros envolés.

LES INTÉRÊTS COMPOSÉS : CE QUE LE TEMPS FAIT À L’ARGENT

Il existe un mécanisme financier que l’on sous-estime profondément, peut-être parce qu’on ne le voit pas travailler.

Les intérêts composés, c’est l’argent qui génère lui-même de l’argent. Vos gains produisent de nouveaux gains. Et ainsi de suite, chaque année, sans interruption.

Ce mécanisme est puissant. Mais il est aussi impitoyablement lié au temps.

Une démonstration qui ne laisse pas de place au doute :

Amina, 25 ans, investit 150 €/mois pendant 10 ans, puis n’investit plus rien.

À 65 ans, son capital s’élève à environ 183 000 €.

Clara, 35 ans, investit 150 €/mois pendant 30 ans, sans jamais s’arrêter.

À 65 ans, son capital s’élève à environ 182 000 €.

Amina a versé 18 000 € au total. Clara en a versé 54 000 €.

Le résultat final est presque identique.

Parce qu’Amina a commencé dix ans plus tôt. Parce que le temps a fait ce que l’argent seul ne peut pas faire.

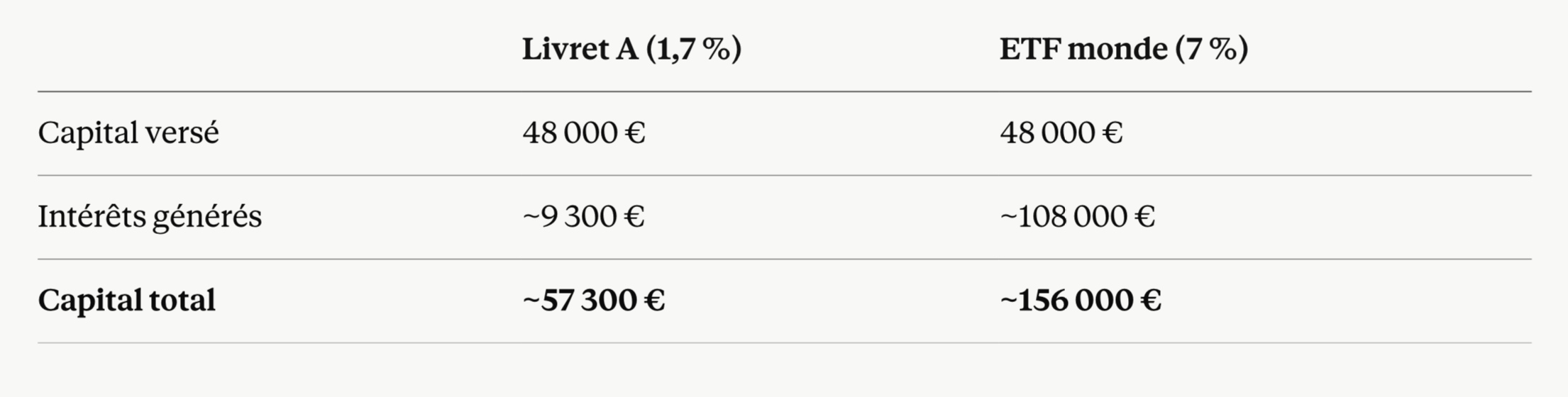

LE LIVRET A NE SUFFIT PAS

Beaucoup de femmes ont l’impression d’épargner parce qu’elles alimentent leur Livret A. Et c’est déjà une décision juste, un premier geste de conscience financière.

Mais regardons ce que cela représente réellement sur vingt ans, avec 200 €/mois :

L’écart : près de 99 000 €. Pour les mêmes versements. Le même effort mensuel. La même discipline.

Le Livret A préserve votre argent. Il ne le fait pas travailler pour vous. Ce n’est pas la même chose.

L’INACTION A UN COÛT QUE L’ON NE VOIT PAS

Il y a une idée tenace qui nous berce : celle que ne rien faire ne coûte rien.

Mais laisser 10 000 € sur un compte courant pendant cinq ans, c’est renoncer à environ 3 500 à 4 000 € de gains potentiels, selon le placement choisi. Sans risque majeur. Sans décision complexe.

Ce n’est pas de l’argent perdu de façon spectaculaire. C’est de l’argent qui s’évapore silencieusement, sans drame, sans signal d’alarme.

C’est précisément ce qui le rend si difficile à mesurer, et si facile à ignorer.

ALORS, QU’EST-CE QU’ON FAIT ?

On n’attend pas d’être parfaitement informée. On n’attend pas que les marchés soient parfaitement stables. On n’attend pas d’avoir tout compris.

Parce que la perfection, dans ce domaine comme dans beaucoup d’autres, est souvent une forme élégante de résistance.

Le meilleur moment pour commencer était il y a cinq ans. Le deuxième meilleur moment existe. Il s’appelle maintenant.

Un premier ETF. Un premier virement automatique. Une première enveloppe ouverte. Imparfait, peut-être. Réel, certainement. Et infiniment plus rentable que l’attente.

Les simulations utilisées dans cet article sont basées sur un rendement annuel moyen de 7 %, correspondant aux performances historiques du MSCI World. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital.