La prospérité durable et l’engagement écologique ont plus en commun qu’il n’y paraît. Tous deux exigent clarté, cohérence et méthode. Et tous deux transforment, quand on les structure vraiment, notre rapport au temps long.

Il y a quelque chose d’étrange dans la façon dont on parle d’argent et d’écologie. Comme si ces deux sujets vivaient dans des pièces séparées, l’une froide et chiffrée, l’autre chaude et militante. Comme si la rigueur financière et l’engagement pour le vivant s’excluaient mutuellement. Ou pire : comme si s’occuper de ses finances était, en soi, un acte peu compatible avec une conscience écologique.

Cette opposition est un piège. Et un héritage culturel dont il est temps de se défaire. Parce que les deux démarches, structurer ses finances, structurer son impact, sont traversées par les mêmes exigences profondes. Elles demandent exactement les mêmes choses : une vision sur le long terme, des choix cohérents avec ses valeurs, et une méthode qui tienne dans la durée.

Ce que l’écologie nous apprend sur l’argent, et vice versa, c’est qu’on ne construit rien de durable sans penser aux conséquences dans le temps.

01 – La vision : penser en générations, pas en trimestres.

L’un des grands reproches adressés à la finance traditionnelle est son myopie : elle optimise pour le prochain trimestre au détriment des décennies à venir. L’un des grands reproches adressés aux politiques environnementales est le même : on agit trop peu, trop tard, parce qu’on pense trop court.

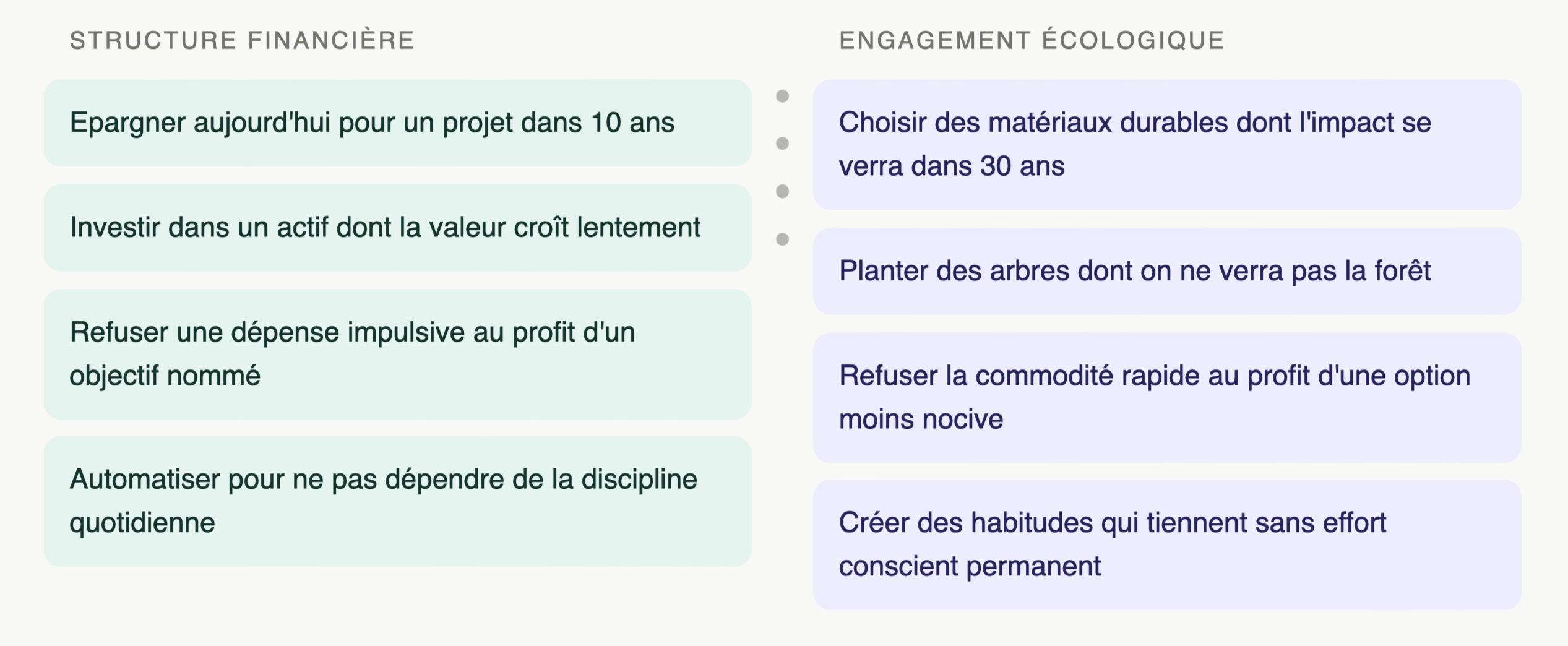

Structurer ses finances personnelles, c’est précisément rompre avec cette logique du court terme. C’est décider que l’argent d’aujourd’hui travaille pour un futur qu’on ne voit pas encore. L’enveloppe Projection, le plan d’épargne à dix ans, la retraite anticipée, tout cela exige de se représenter sa vie dans vingt ans avec suffisamment de précision pour agir maintenant.

L’engagement écologique fonctionne exactement de la même manière. Réduire son empreinte carbone, choisir des matériaux durables, boycotter certains secteurs, ces gestes n’ont de sens que si l’on accepte que leurs effets seront mesurables à une échelle de temps qui dépasse notre propre confort immédiat. Les deux démarches demandent le même muscle mental : la capacité à différer la gratification au profit d’un bien futur.

02 – La cohérence : aligner ses actes sur ses valeurs

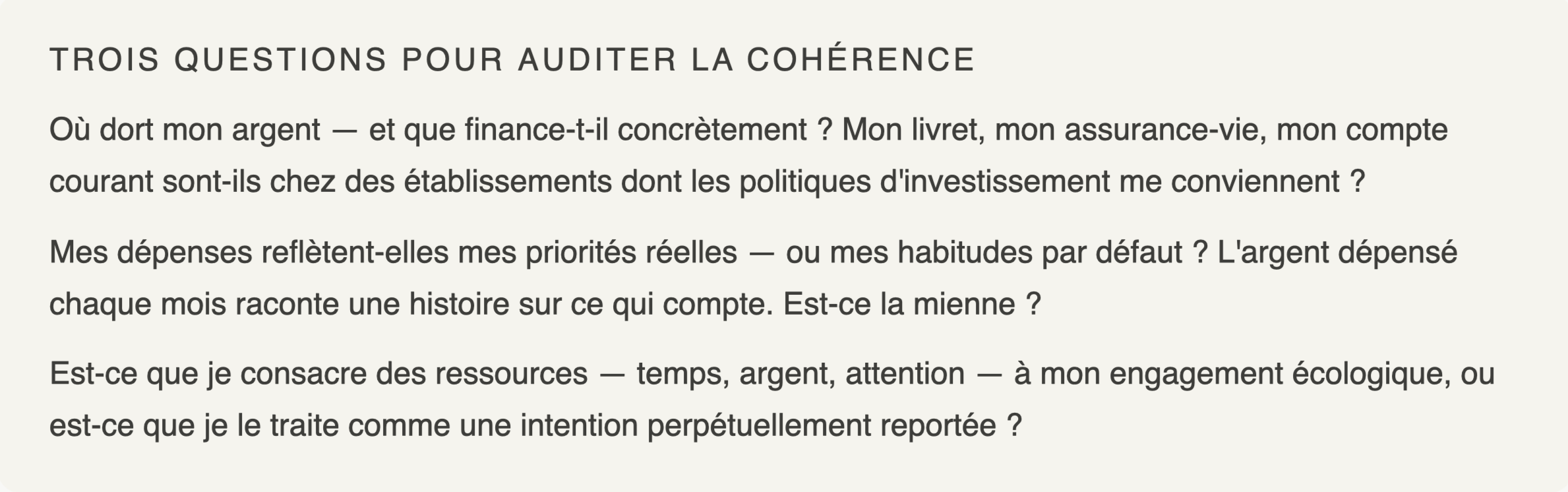

Beaucoup de personnes engagées écologiquement vivent une contradiction silencieuse : leurs convictions sont claires, mais leur argent, lui, ne le sait pas. L’épargne dort dans une banque qui finance des industries extractives. Les placements ignorent les critères ESG. Les achats quotidiens contredisent les valeurs défendues publiquement.

Ce n’est pas de l’hypocrisie. C’est le signe que les finances n’ont pas été structurées en cohérence avec les valeurs. Et c’est précisément ce que permet la structuration : rendre visible ce que l’argent fait quand on ne le regarde pas.

De la même manière, une structuration financière sans ancrage dans ses valeurs profondes produit une organisation qui tient techniquement, mais qui fatigue. On respecte les enveloppes, on automatise les virements, et on se demande pour quoi, exactement. La question du sens est aussi une question de durabilité.

03 – La méthode : construire des systèmes, pas des efforts

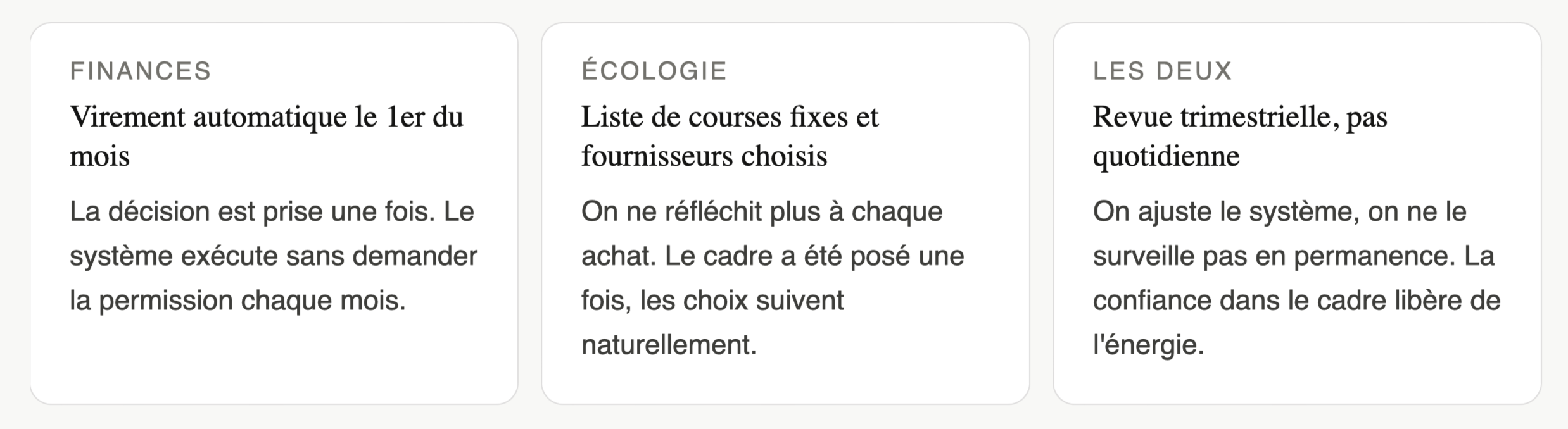

Ni la rigueur financière ni l’engagement écologique ne tiennent sur la seule force de volonté. C’est la leçon la plus importante, et la moins romantique, que ces deux domaines partagent. La volonté est une ressource limitée. Les systèmes, eux, fonctionnent même les jours de fatigue.

La méthode des 4 enveloppes fonctionne précisément parce qu’elle transforme une décision quotidienne (comment je dépense ?) en une infrastructure automatique. On ne se demande plus si on épargne, c’est fait avant même qu’on y pense. Le même principe s’applique à l’engagement écologique : les personnes qui réduisent durablement leur empreinte ne se posent pas la question chaque matin. Elles ont construit des habitudes, des rituels, des systèmes d’achat qui fonctionnent sans effort conscient continu.

04 – L’investissement à impact : là où les deux se rejoignent concrètement

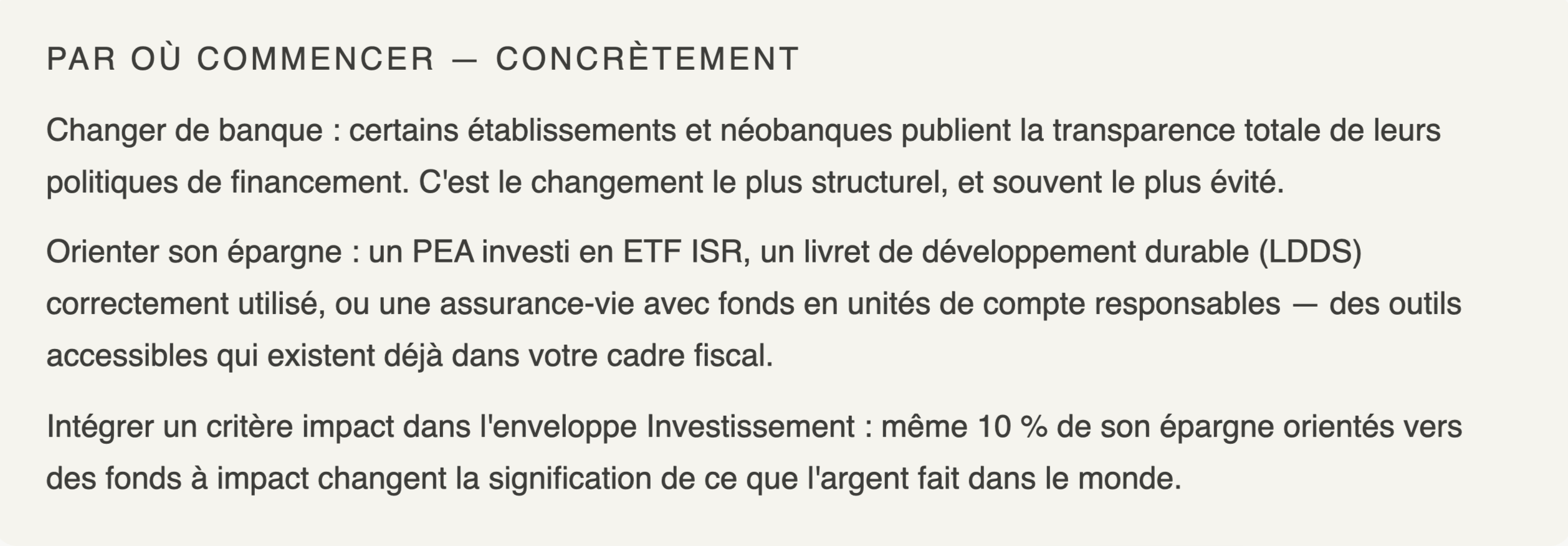

Il existe aujourd’hui un espace où structuration financière et engagement écologique ne se parlent plus à distance, ils fusionnent. L’investissement à impact, la finance verte, les produits ISR (Investissement Socialement Responsable) permettent de faire travailler son argent en cohérence avec ses valeurs, sans sacrifier la performance sur l’autel de la conscience.

Ce n’est plus un marché de niche. Les fonds labellisés ISR représentaient en France plus de 800 milliards d’euros d’encours en 2023. Les green bonds, les livrets d’épargne à impact, les plateformes de financement participatif écologique offrent des alternatives concrètes à tous les niveaux de patrimoine et de sophistication financière.

La question n’est donc plus « Est-ce possible ? » mais « Est-ce que j’ai pris le temps de structurer mon épargne pour que ce soit le cas ? » C’est là que tout revient à la structure. Pas à la bonne intention. À l’organisation.

L’argent n’est pas sale par nature. Il est ce qu’on décide d’en faire. Et cette décision mérite autant de soin que n’importe quelle conviction écologique.

05 – La prospérité comme acte politique

Il y a une dimension profondément politique dans le fait, pour une femme, de structurer à la fois ses finances et son engagement écologique. L’une et l’autre de ces démarches ont longtemps été découragées, les femmes du côté financier, les citoyens engagés du côté écologique, au profit d’une passivité commode pour les systèmes en place.

Décider que son argent a un alignement. Choisir où il dort, où il circule, ce qu’il soutient. Construire une prospérité personnelle qui ne se fait pas au détriment du vivant. Ce ne sont pas des gestes privés. Ce sont des actes de re-positionnement dans un système économique qui mise sur l’inattention.

La structuration, financière et écologique, est une façon de reprendre la main. Pas de tout contrôler. Mais de décider, consciemment et méthodiquement, de ce à quoi sa vie économique contribue.

Structurer ses finances et structurer son impact, c’est la même geste au fond : choisir de ne plus laisser les choses se faire sans soi. C’est décider que la prospérité que l’on construit ressemble à ce que l’on croit, et qu’elle dure suffisamment longtemps pour que ça compte.